13827444013 专业武汉空放贷款服务平台

贷款电话:13827444013

文/新浪财经意见领袖专栏作家 夏心愉

以前办房贷时,消费者最关心的就是,贷款是打折、基准、还是上浮呢?以后办房贷,最关键的问题会变成:LPR加减多少个基点?

本月以来,多家银行纷纷发布公告称,启动个人存量浮动利率贷款定价基准转换为LPR的工作。根据央行的公告,LPR转换原则上应在8月31日前完成。

“愉见财经”跑到某股份制银行上海分行,亲自对着协议文本请教学习后总结了一套打法。总体来说,我们需要做一道是非题,两道选择题:

是非题:房贷是否从原固定利率转锚成LPR?

(备注:选定LPR转锚后,就不能再转回固定利率)

选择题1:如何选择利率“加点基准日”?(简答:这题,尽量选LPR利率最高月份)

选择题2:如何选择利率“重新定价日”?(简答:这题,尽量选LPR利率最低月份)

需要事先说明的是,“愉见财经”问了一圈,发现银行和银行之间的政策竟然并不相同。有的银行会PUSH客户全部都转LPR,有的则更多尊重客户己愿转与不转;有的银行允许客户选“加点基准日”,有的默认为取用2019年12月的LPR(即5年期LPR对应4.8%来加减点);有的银行可选“利率重新定价日”,有的则默认为每年1月1日(即全部按照前一年12月LPR重定价)。

所以我们在这篇分析,全部都是基于有选择的情况下来讨论的。大多数政策均参考了某股份制银行上海分行,不能代表全部银行。

下文中,“愉见财经”请出两位房贷(商贷而非公积金贷款)贷款人:房多多和钱多多。

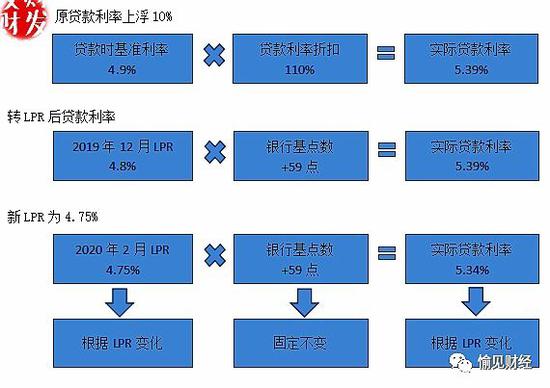

房多多,此前的房贷是基准利率4.9%上浮10%,即4.9?(1+10%)=5.39%。

钱多多,此前的房贷是基准利率4.9%打9折,即4.9?(1-10%)=4.41%。

是非题:

是否转锚LPR

先抛结论,再说案例及变量分析。

是否换锚LPR:不换,那么房贷固定在原来的利率不变了;换,有机会成本,因为LPR每个月20号公布一次,是上下浮动的,房贷可以选择每年重新定价一次(重定周期未必是一年,由客户和银行商议而定),意味着房贷也会浮动。

三条结论:

- 1,如果LPR走高,不换划算;如果走低,换划算;

- 2,若仅参考眼下利率,换锚已经有些小实惠了;(政策期望大家转,总是会选一个划算的周期,先给块糖吃)

- 3,关键还要看对应你余下房贷期限的未来长期LPR变量怎么变,利率是上行还是下行。

以房多多为例。他此前的房贷是5.39%。

如果他这次不想转LPR,那他沿用5.39这个固定利率,只有在央行升降基准利率时才会对他有所影响,这一点和以往操作一致,不再赘述。

如果他选择转LPR,他未来的房贷计算公式,就是:LPR +/- 点差。亦即“锚”不再是基准利率而是LPR,新锚的敏感度和市场化程度更高,也就是更“善变”。

公式里的点差,取的是“点差基准日”LPR与我们原房贷利率之间的差值,点差一经确定,不再更改。这一步的效用,是把我们原来拿到房贷的贵或便宜给继承下来。

公式里的LPR,取的是“重新定价日”的LPR。不少银行会和客户约定,一年一次重新定价。

如果房多多选择换锚LPR,并且选择以2019年12月的LPR为“点差基准”的话:房多多原本房贷利率5.39%,去年12月LPR为4.8%,点差就是5.39%-4.8%=0.59%,即“加59个基点”。

假设房多多选择现在就成LPR计价(这只是假设,因为大部分银行会和客户约定明年1月1日起转),当前5年期LPR报4.75,那么房多多的新房贷利率就是:4.75%+0.59%=5.34%。

房多多的点差是正值。还有另一种情形,比如钱多多,他的点差是负值,我们说得通俗一点,就叫“减点”好了。

如上所述,钱多多原房贷利率4.41%。所以钱多多的点差就是4.41%-4.8%=-0.39%,即“减39个基点”。

一样的情况,这份好运点差会一直相随。按照目前LPR 4.75%计算,房多多最新的房贷利率是4.75%-0.39%=4.36%。

案例演示完了,说实打实的建议。

A情形,如果你的房贷所剩也没多少年了,那就去转LPR吧,因为短线看已经获益。

B情形,大部分人的房贷还有好多年,甚至十几、二十年呢,那就得看长线趋势,LPR怎么走。

“愉见财经”给到大家的第一条建议是:如果处于利率上行周期,也就是大方向是“收水”的,那么维持固定利率会有优势;如果处于利率下行周期,也就是大方向是“放水”的,那么转换为LPR跟着往下浮动,就比较划算。

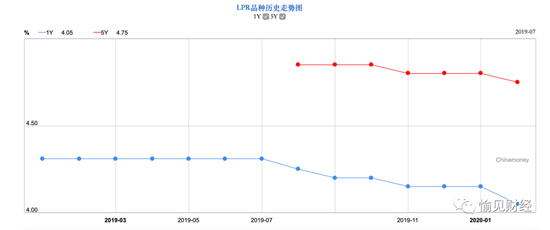

目前的情况是,利率处于下行周期,5年期LPR也会下行。比如目前的5年期LPR 4.75就已经低于去年12月的4.80%。这是因为咱央妈有很多工具,偏于宽松也未必次次要使出降基准利率这样的大动作,LPR的指针则更加灵敏。

“愉见财经”给到大家的第二条建议是:注意关注CPI指标。一般来说,如果通胀严重,那整体利率往往也会跟着上行。

“愉见财经”给到大家的第三条建议是:关注房地产政策,看更紧了、还是松动了。5年期的LPR,这么长的期限,其实很大程度上就是针对房地产的。

综合目前的情况来看,易居研究院智库中心研究总监严跃进认为,实际利率大趋势下行,选择LPR加/减点浮动利率的方式可能更有利于购房者。

经济学家马光远表示,从中长期看,中国的LPR仍然有很大的下降空间,这是趋势,也是和其它国家比较而言。

我们做个假设,假如2020年12月的LPR降至4.65%,重定价日为次年的1月1日,那么:

房多多的实际利率将变成4.65%+0.59%=5.24% (原5.39%)

钱多多的实际利率将变成4.65%- 0.39%=4.26% (原4.41%)

选择题1:

如何选择“加点基准日”

这一趴讨论的是上面公式“LPR +/- 点差”里头的【点差】部分。

如上文所述,“加减点”这事儿一经确定就不再更改了,以后只浮动底下的LPR,上头加减多少点,一次性定型。

那么定型日怎么选就很关键了。

数学题本身不难,定型日的LPR越高,相对于我们原始的那个贷款利率而言:加点就越小,减点就越多,也就越划算!

假设“加点基准日”对应的当时LPR是4.8%,房多多以后加点就是5.39%-4.8%=0.59%,即以后给利息都要加点0.59%;假设基准LPR换成5%,房多多以后加点就是5.39%-5%=0.39%,省钱了,加点只要0.39%。

这个公式替换成钱多多的案例也是一样,亦不再赘述。

总之攻略就是:一次性塑性加减点的时候,要选尽量高的那个时间的LPR。

“愉见财经”今儿拜访的那家股份行,协议里印着的、可以选的日子是:2020年1月1日(亦即对应2019年12月的LPR4.8%),或者选“本协议签订之日前一个工作日LPR”,或者选“利率变更日前一个工作日LPR”。

如果最后实际操作时真的允许客户选择,记得选那个高的。相比当下的4.75%,或者大家预判中还会更加走低的年末LPR,显然是去年12月的4.8%划算。

选择题2:

如何选择“重新定价日”

根据央行的规定,金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。

这里的重新定价日,重新定的是上文公式“LPR +/- 点差”里头的【LPR】部分。这个LPR可以浮动,央妈说,还可以一年变一变。

变划算还是不变划算?很显然,如果现在是利率高周期,眼看后面要下行,一定要变;如果现在已经是利率很低时期,拿到的LPR已经很划算了,可以选择不变了。嗯,目前的状况,大概率算是前者吧。

如果决定重新定价(比如每年重定一次),那么下一个问题就是,如何选择“重新定价日”。

我今天看的某股份制银行协议里,利率重新定价日可以选择每年的1月1日,或者贷款放款日对应的对月对日,或者其它。(当然,银行朋友补充了一句,说为了避免麻烦,那个“其它”估计不会让你们选,所以很可能就剩俩选项。)

看,下图中,钱多多他家银行也就给了他两个月份可选。

那么问题又来了,钱多多是选择每年的1月1日,还是其它某个月更好一些?

这道题的攻略是:因为这个定价要跟着你一年(或以上)呢,所以要选尽量低的那个月份的LPR。

哪个月比较低呢?“愉见财经”再告诉大家一些银行的小秘密吧。

第一,一般情况下,12月或1月这两个月份,其实对我们不太划算,因为通常这两个月由于受到岁末年初各种因素的影响,特别是一季度受到春节因素的影响,比较容易出现资金紧张,银行的利率报价也可能相对而言处于高位。不信大家去看各种“宝宝类”货币基金,在这种时间段的回报率总归会高那么一点。

(很遗憾,银行推荐甚至默认的1月1日,用的就是前一年12月LRP)

第二,“节前”资金面会紧一些(不只是春节,还比如国庆节);跨年、跨半年、跨季,资金面会紧一些。由此可以得出,9月也不是一个好时机,因为9月底不仅受国庆节影响,还有跨季末的影响。

第三,抠掉9月和12月份,超过半数的情况下,下半年余下的时间,尤其是第三季度,整体利率处于全年的相对略低一点的位置。

因此在办理LPR转换的重定价日时,最好尽量避开比较容易出现资金紧张的月份。

什么是LPR?

哪些房贷可以转换成LPR?

什么是LPR?央行的解释是:贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加/减点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

通俗的理解,就是一个综合各家银行(目前是18家)贷款报价,再计算出来的平均值。

和央行基准利率最大的区别就是,LPR每个月20号公布一次,是上下浮动的。当前1年期LPR的报价是4.05%,5年期的报价是4.75%,5年期贷款基准利率是4.9%。

至于哪些房贷可以转换成LPR?

这次做调整的只是商业贷款,公积金贷款不包括在内;如果是商贷和公积金的混合贷,只能转商贷的部分,公积金贷款的部分仍然按照原合同执行。

此次可以转换的存量浮动利率贷款的划定范围是,在2020年1月1日前已经发放的,或已签订合同未发放的。

(本文作者介绍:财经评论员、主持人,中国中小企业协会专委会研究员,上海金融青联委员。微信公众号:愉见财经。)